相続税について

相続税は…

個人が死亡した場合、その個人の財産を相続した相続人に対して、課税される税金です。

基礎控除額…5,000万円+(1,000万円×法定相続人の数)を超える相続財産に対して課税されます。

具体的には…

※平成21年6月時点での税法に基づいて算出しています。

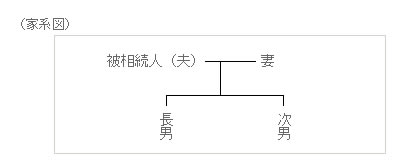

(設例)

| 被相続人 | :夫 | |

|---|---|---|

| 相続人 | :妻、長男、次男(法定相続人3人) | |

| 財産合計 | :20,000万円 (土地・建物・金融資産などから借入金などの債務を控除する)

|

|

(相続税の計算)

- 1. 相続税の対象:20,000万円-5,000万円+1,000万円×3人=12,000万円

- 2. 各人の法定相続分

- ●妻6,000万円(1/2)

- ●長男 3,000万円

- ●次男 3,000万円

- 3. 各人の相続税額

- ●妻6,000万円×30%-700万円=1,100万円

- ●長男 3,000万円×15%- 50万円=400万円

- ●次男 3,000万円×15%- 50万円=400万円

- 4. 相続税の総額:1,100万円+400万円+400万円=1,900万円

- 5. 各人の納付すべき相続税額

妻 :1,900万円×1/2=950万円

長男:1,900万円×1/4=475万円

次男:1,900万円×1/4=475万円

相続税の速算表

※正確には財産から控除されるもの、税額から控除されるもの等があり、

対象となる金額・相続税額はケースにより異なります。

贈与税は…

個人が贈与により財産を取得した時、

贈与により受け継いだ財産に対して課税される税金です。

基礎控除額110万円を超える贈与財産に対して課税されます。

具体的には…

※平成21年6月時点での税法に基づいて算出しています。

(設例)

| 贈与者 | :父 |

|---|---|

| 受贈者 | :子 |

| 贈与財産 | :現金500万円 |

(贈与税の計算)

- 贈与税の対象:500万円-110万円=390万円

- 贈与税:390万円×20%-25万円=53万円

⇒53万円を受贈者である子が納税します。

贈与税の速算表